为什么会关注到GBGAQRS这家建筑股呢?这是因为我在查找Creador老板Brahmal所持有的上市公司股票中无意翻到了。Brahmal是在2018年6月的时候成为了GBGAQRS的大股东,随后就音讯全无了。

这个问题不大,因为我们投资时根据公司的基本面或者是技术面来进行抉择的,而不是单一“明星”的出现就买入。GBGAQRS这家公司在大选前时是较为热络的,这是因为GBGAQRS与彭亨王室有着一些关系。ECRL的项目的大部分线路也是在彭亨州境内,GBGAQRS也就因为这个项目的推介而受到大家的追捧。

2016年CEO Dato' Azizan Jaafar的转型计划了。GBGAQRS的优势是来自于和政府的关系,同样的,当政局不稳定时,这也可以成为GBGAQRS最大的软肋。GBGAQRS在新CEO的带领下,逐渐把业务扩张至私人业,并发展了许多房地产项目。

BGAQRS在彭亨依然握有许多政府的订单,例如彭亨苏丹阿末萨行政中心建筑工程,ECRL合约和彭亨州内的一马房屋等。此外,GBGAQRS也非常依赖政府的合约,例如LRT3和SUKE等高速公路的建设工程。

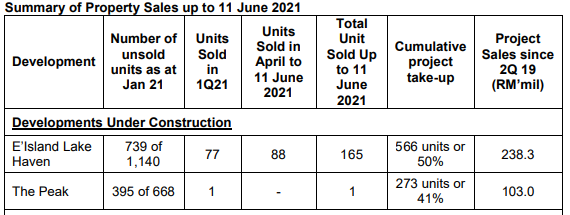

除了政府合约以外,GBGAQRS也在2021年1月获得两项位于吉隆坡的建筑工程合约,总值约8358万令吉,预计在2023年11月完工。此外,开发的房地产项目还包括了The Peak和E’Island Lake Haven。

未来的发展项目包括了One Jesselton Waterfront,这是位于沙巴亚庇的最大发展项目之一。这项工程是GBGAQRS和SURIA联营开发的,这个项目是在2015年就发出声音了,相信是配合政府打算再亚庇建造BRT站后发布的。可惜的是,BRT的项目历经6年,什么都没有建成,这个项目的可行性也因为这个因素逐渐缩小了。当然以上都是我的猜测。

IBS Manufacturing

GBGAQRS通过其全资子公司 Sinajasa Sdn Bhd 与沙巴经济发展公司合资并持有 SEDCO Precast 49% 的股份。 SEDCO Precast 是 在沙巴从事混凝土和预制混凝土产品的制造和销售。 SEDCO Precast 在沙巴斗亚兰的一块 18.67 英亩的工业用地上经营,目前是沙巴最大的预制混凝土供应商。 该工厂目前的年生产能力为 36,000 吨,并可扩大至每年 150,000 吨。这家公司类似于OKA的业务模式,只是OKA集中在西马,SEDCO Precast则是在沙巴。

Investment

GBGAQRS在沙巴也有一套拥有 250 个工作室单元和 52 个三居室单元出租给Pechem的资产。截至 2020 年 12 月 31 日,GBGAQRS已全额支付为建设该设施而承担的借款。这可以为GBGAQRS提供长期收入,虽然占比不多。

财务状况

总结

有兴趣的朋友可以关注我的Facebook主页:

Telegarm免费讨论群组:https://t.me/joinchat/2lj_VoZTj4czZmE9

Ep.001 FPSO会不会是油气行业里的新机会?【马股投资】

https://www.youtube.com/watch?v=jZfFAMzpA0g&t=77s

Ep.002 Armada | 一家拥有200%增长潜力的油气股?!【马股投资】

没有评论:

发表评论